27 feb 2022

ESPECIAL CRISIS DE UCRANIA 1

EL PASADO 24 DE FEBRERO ESTALLÓ LA GUERRA ENTRE RUSIA Y UCRANIA.

LOS ENFRENTAMIENTOS CONTINÚAN DESDE ENTONCES.

│Dos meses de negociaciones fallidas

El pasado mes de noviembre los equipos de inteligencia occidentales informaron de una acumulación inusual de tropas rusas alrededor del territorio ucraniano. De esta forma, Rusia trataba de reforzar su posición negociadora frente a Occidente y de presionar al gobierno ucraniano para que cumpliese los Acuerdos de Minsk II firmados en 2015[1]. En diciembre de 2021, las autoridades rusas entregaron a los líderes occidentales un listado de “garantías de seguridad” que buscaban renegociar la arquitectura de seguridad europea. Entre otras medidas, Rusia exigía que la OTAN se comprometiese a frenar su expansión hacia el este, es decir, que se rechazase el ingreso de Ucrania y Georgia a la Organización Transatlántica, y a devolver a Europa a las fronteras de seguridad previas a 1997. A lo largo de los dos últimos meses, distintos líderes occidentales han tratado de explorar la vía diplomática mediante reuniones bilaterales, así como en los foros multilaterales. Se ha recurrido a la amenaza de imposición de sanciones y a la revelación de información confidencial para tratar de disuadir a Rusia. Nada ha funcionado. El pasado 24 de febrero el presidente ruso, Vladimir Putin, ordenaba el comienzo de una “operación militar especial” que se ha convertido en un ataque a gran escala por todo el territorio ucraniano.

│Desarrollo del conflicto

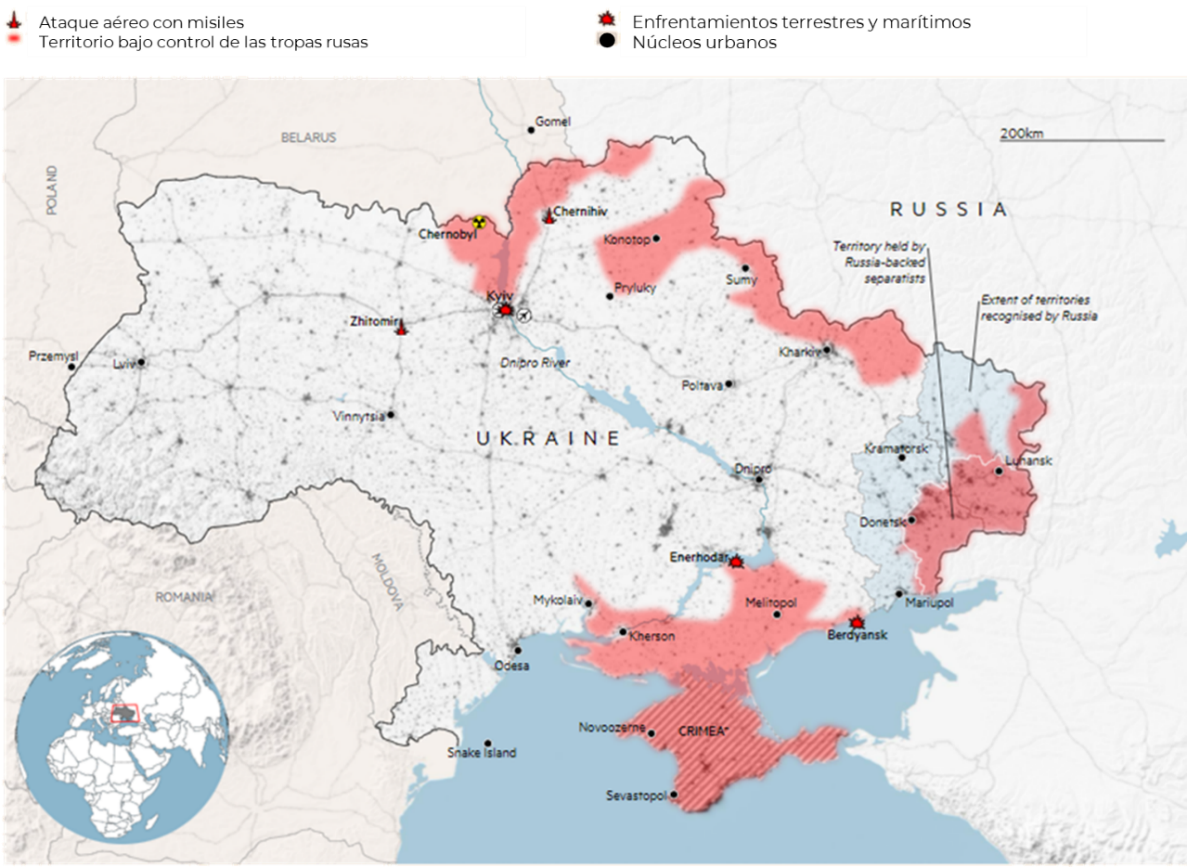

Rusia está atacando el país por cuatro frentes. Tras cinco días de contienda, las tropas rusas asedian Kiev y podrían haberse hecho con el control de Járkov, la segunda ciudad más importante del país, pese a que hay informaciones contradictorias al respecto. El avance del Ejército ruso está siendo más lento de lo esperado. Inicialmente Moscú envió solo 40-50.000 efectivos de los 190.000 desplegados en la frontera, pero actualmente parece haber redoblado la presión militar. El Ejército ucraniano está repeliendo los ataques mejor de lo que cabía esperar, lo que ha frustrado los planes de Putin de llevar a cabo una guerra relámpago. Además, la mayoría de los países occidentales han ordenado el envío de apoyo militar, pero la diferencia numérica de los efectivos sitúa a Ucrania en una clara posición de inferioridad. Turquía, por su parte, recientemente anunció el cierre de los estrechos del Bósforo y los Dardanelos, por lo que limita el apoyo marítimo del ejército ruso. Se trata de un gesto más simbólico que efectivo, puesto que Rusia ya había desplazado una parte importante de su flota al mar Negro. Además, en el momento de redacción de estas líneas, Kiev y Moscú mantienen negociaciones para buscar una salida pacífica al conflicto, pese a que las expectativas de que prosperen son bastante moderadas.

Evolución del conflicto (28/02)

Fuente: Financial Times

REACCIÓN INTERNACIONAL

│Bloque Occidental

La invasión militar ordenada por Vladimir Putin ha recibido una contundente respuesta en forma de sanciones por parte del bloque occidental. Se trata de una ofensiva económica sin precedentes.

- Sanciones personales: se ha ordenado la congelación de los activos en Reino Unido, Unión Europea y Estados Unidos del presidente Putin, diversas figuras de su gobierno y el Parlamento. Se limita la concesión de visados vía “pasaporte oro”, que permite a los ciudadanos rusos con mayores recursos convertirse en ciudadanos europeos, estadounidenses o británicos. Se prohíbe la entrada y el acceso a sus activos a gran parte de los oligarcas rusos que controlan las grandes empresas energéticas, de defensa y los grandes bancos.

- Sanciones financieras: se prohíbe la emisión de instrumentos financieros en los mercados europeos después del 12 de abril de 2022. Se congela el acceso del Banco Central de Rusia a sus reservas en el extranjero. El 80% del sector bancario ruso se encuentra sancionado. En concreto, Estados Unidos ha limitado el acceso del Sberbank (que representa un tercio del total del sistema bancario ruso) a su sistema financiero. Las entidades VTB, Alfa Bank y el Banco Otkritie también enfrentan importantes limitaciones para acceder a sus activos y emitir bonos, acciones o préstamos en los mercados occidentales. Se ha ordenado la desconexión del sistema de pagos SWIFT de determinadas entidades financieras, excluyendo a aquellas que permiten el pago de las exportaciones energéticas. Ya se están observando las primeras reacciones a las medidas: el BCE ha declarado en quiebra la filial europea del Sberbank debido al deterioro de su posición de liquidez.

- Sanciones contra empresas: se prohíbe hacer negocios con las principales compañías dedicadas a la fabricación de equipamiento militar y defensa. Reino Unido ha prohibido operar a la empresa Aeroflot en su espacio aéreo. Estados Unidos limita el acceso a la financiación de las empresas Gazprom, Transneft o Gazprom Neft, entre otras. Además, las compañías de telecomunicaciones Rostelecom o de transporte Russian Railways también tienen restringido el acceso al mercado financiero estadounidense.

- Sanciones tecnológicas: se prohíbe la exportación de equipamiento de alta tecnología o componentes para el sector electrónico, defensa, telecomunicaciones y aeroespacial. La UE añade restricciones a la exportación de bienes de doble uso, semiconductores, aviones y tecnología para el refinado del petróleo. En este aspecto, se incluye la prohibición en la prestación de seguro, reaseguro y servicios de mantenimiento.

- Sanciones energéticas: las medidas aprobadas hasta ahora por Europa no han atacado las exportaciones de energía, pero no se descarta que puedan tomarse acciones en este sentido. Destaca la decisión de Alemania de paralizar definitivamente la aprobación del Nord Stream 2.

│China: la gran incógnita

El pasado día 24 el presidente estadounidense, en la rueda de prensa tras el anuncio de las sanciones iniciales a Rusia, era interpelado acerca de si la Casa Blanca estaba llevando a cabo gestiones con Pekín para que esta ejerciera presión sobre Vladimir Putin para que retirara sus tropas de Ucrania. El presidente Biden respondió visiblemente contrariado “no estoy preparado en estos momentos para responder a esa pregunta”. La gran incógnita que se cierne sobre el marco geopolítico mundial es la respuesta de Pekín y el impacto que pueda tener sobre las tensas relaciones entre EE.UU. y China, así como sobre el equilibrio de fuerzas en el Mar del Sur de China. Hasta la semana pasada, China había dado signos claros de apoyar a Moscú en su desafío a la OTAN, declarando que Occidente debía tener en cuenta las “legítimas preocupaciones de seguridad” de Moscú. La semana pasada, tras la ocupación del Donbás por parte de Rusia, China matizó su posición, aludiendo al respeto de la integridad territorial de todos los países. Sin embargo, aunque de cara a la opinión pública y a la comunidad internacional China pueda dar algunos signos de estar en desacuerdo con las acciones del presidente Putin, lo cierto es que sus acciones son más reveladoras. No solo se abstuvo en la votación del Consejo de Seguridad de la ONU del pasado día 25 de febrero para condenar la invasión. Dos semanas antes de la invasión Pekín anunció que había llegado a un acuerdo para estrechar relaciones comerciales con Rusia y levantar todas las restricciones a la importación de cereal, lo que amortiguaría el impacto de las sanciones europeas sobre la economía rusa. Es evidente que China estratégicamente se ve muy favorecida por el conflicto en Ucrania, debido a que desvía el foco de EE.UU. sobre Asia. Se especula, incluso, con la posibilidad de que abra la puerta a alguna acción sobre Taiwán, cuyo espacio aéreo China ha continuado violando esta semana sin descanso (el mismo día 24 de febrero se produjeron 8 incursiones de cazas chinos). Sin embargo, hasta el momento Pekín no ha dado muestras de querer traspasar la figura de país rival de EE.UU. a abiertamente hostil como lo es Rusia, algo que supondría un deterioro del entorno internacional muy severo y que dañaría también los objetivos internos de Pekín, preocupado por su desaceleración económica. Por el momento, todo indica que China dará solo apoyo diplomático y económico tácito a Rusia. No parece que se vaya implicar en la disuasión que la OTAN quiere ejercer sobre Rusia pero previsiblemente tampoco irá más allá en su apoyo al Kremlin.

CONSECUENCIAS

│Rusia

Las consecuencias sobre la economía rusa no se han hecho esperar. El rublo ha perdido más de un 30% de su valor en su primer día de cotización. En consecuencia, el Banco Central de Rusia ha elevado los tipos hasta el 20% y ha introducido algunos controles de capitales, en un intento por frenar el desplome de la moneda y amortiguar el impacto de las sanciones. Las restricciones que Occidente ha impuesto al uso de las reservas del BCR (un total de 643.000 mill.$) limitan la capacidad de actuación del organismo y atacan directamente a uno de los pilares sobre los que se asienta la economía rusa. En ausencia de uno de los instrumentos de defensa de la moneda, el BCR solo puede recurrir al incremento de tipos o a la imposición de controles de capitales, lo que dispara el riesgo de transferencia en el país. El superávit por cuenta corriente (19.000 mill.$ en 2021) que, gracias a las exportaciones energéticas, registra el país recurrentemente mitigará la situación de forma temporal. Además, Rusia cuenta con un amplio margen de endeudamiento, dado el reducido nivel de deuda (27% del PIB), aunque las sanciones van a limitar las opciones para financiarse. Las agencias de calificación no han tardado en degradar la deuda rusa al escalón de bono basura, incrementando así su coste de financiación en los mercados financieros internacionales. La expulsión de las entidades bancarias del SWIFT, si bien no aplica a las transacciones energéticas, afectará a la capacidad de pago de las empresas rusas, con efectos devastadores sobre la morosidad. El desplome de la moneda, el incremento de la inflación y el endurecimiento de las condiciones de financiación sin duda golpearán duramente el bolsillo de la población rusa. En concreto, los pensionistas y la población de menores ingresos, tradicionales baluartes electorales de Putin, verán desplomarse sus ingresos, como ya ocurriese en la Rusia de los años 90. Ante este escenario, resulta más que probable un incremento del descontento popular. De hecho, en algunas ciudades, se han repetido las manifestaciones en protesta por la invasión y en solidaridad con el pueblo ucraniano, un país con el que Rusia mantiene importantes lazos sociales y culturales. Quedaría por ver de qué forma las medidas personales tomadas contra la cúpula política y económica del Kremlin pueden continuar erosionando los apoyos del mandatario. Tal y como muchos expertos han señalado, puede que Putin haya fallado en sus cálculos y se enfrente a una situación mucho más adversa de lo que anticipaba anteriormente.

│Sector energético

Una de las principales consecuencias de la guerra en Ucrania ha sido la distorsión de los mercados de hidrocarburos. Rusia es el tercer productor de petróleo del mundo (alrededor de 10 millones de barriles diarios), tan solo por detrás de Estados Unidos y Arabia Saudí, y, además, es el segundo productor de gas natural. El petróleo Brent, referenciado en Europa, se sitúa, a cierre de estas líneas, alrededor del umbral de los 100$ el barril, un nivel que no se alcanzaba desde 2014. El efecto en el mercado gasista ha sido más intenso, debido a la dependencia aun mayor de Rusia (concentra el 40% de las importaciones de gas del viejo continente). La cotización del Dutch TTF Natural Gas, el gas referenciado en Europa, llegó a dispararse cerca de un 50% el 24 de febrero, hasta alcanzar los 135 €/MW. Aunque el precio se ha moderado ligeramente desde entonces, a día de hoy continúa un 25% por encima de los valores anteriores a la invasión. Resulta difícil cuantificar hasta donde pueden escalar el precio del petróleo y del gas, dado que dependerá de la evolución del conflicto bélico y de la respuesta que adopte el bloque occidental. Algunas de las sanciones impuestas afectan al sector energético ruso, como la suspensión del gasoducto Nord Stream 2; sin embargo, de momento Europa ha evitado endurecer las acciones punitivas hasta el punto de bloquear las importaciones de gas y petróleo procedentes de Rusia. En consecuencia, los flujos han continuado recibiéndose con cierta normalidad. Las compañías europeas han incrementado incluso las compras de gas ruso, con el objetivo de aumentar las reservas ante posibles eventualidades. Ahora bien, no se puede descartar ningún escenario, por muy extremo que parezca. Por tanto, no debe excluirse la posibilidad de que el conflicto bélico acabe desembocando en la suspensión de las exportaciones de gas y de petróleo de Rusia a Europa, ya sea por un endurecimiento de las sanciones del bloque occidental o por una maniobra de Moscú para cortocircuitar los mercados energéticos europeos.

│Metales

El terremoto también se ha extendido a la industria de los metales. Los dos países tienen un elevado peso en la producción de numerosos materiales. Por ejemplo, Rusia concentra el 40% del mercado mundial de paladio, un metal muy escaso utilizado en la fabricación, entre otras cosas, de teléfonos móviles, catalizadores y baterías de vehículos eléctricos. También representa alrededor del 15% del total de la producción de aluminio, un material presente en innumerables bienes (electrodomésticos, aviación, vehículos, envases de productos agroalimentario, etc). Además, Rusia es el mayor proveedor de titanio de las empresas aeroespaciales occidentales, como Airbus y Boeing. Por su parte, Ucrania es uno de los principales suministradores de los gases nobles utilizados en el sector industrial. El país produce una cuarta parte del neón comercializado en el mundo, un gas utilizado en la fabricación de chips y semiconductores. Asimismo, Ucrania es el tercer exportador mundial de hierro de alta calidad. Al igual que ha ocurrido en el sector energético, la invasión ha provocado un aumento generalizado del precio de estas materias primas, un desafío añadido que acelerará las presiones inflacionistas. Y, lo que es más relevante, la contienda abre la posibilidad de una drástica interrupción del suministro de estos materiales, un riesgo que podría distorsionar las cadenas de valor y conducir, en algunos casos, a un escenario de escasez.

│Industria alimentaria

Por si fuera poco, el conflicto amenaza seriamente las cadenas alimentarias. Rusia y Ucrania representan conjuntamente un tercio de las exportaciones mundiales de trigo, una quinta parte del mercado de maíz, y cerca del 80% de la producción de aceite de girasol. De hecho, Ucrania es conocida como el “granero de Europa”. La invasión ha interrumpido casi en su totalidad las exportaciones ucranianas de alimentos a través del mar de Azov. En consecuencia, los precios del trigo y del maíz en los mercados internacionales se han disparado, hasta registrar máximos no vistos desde hace más de una década. Los expertos apuntan que la cotización aumentará a medida que el conflicto se prolongue. Se teme que la interrupción de suministros tensione el sector agrícola y ganadero. Además, su efecto se ramificará, en mayor o menor medida, a lo largo de la economía mundial. Entre los países más expuestos están Egipto y Turquía, dado que importan de Ucrania y Rusia el 85% y el 75% del trigo que consumen, respectivamente El gigante asiático tampoco es inmune a la distorsión en el mercado agroalimentario. Un tercio del maíz utilizado en China para alimentar a la ganadería procede Ucrania. Aún más preocupante es la situación de Libia y Líbano, dos economías que importan de Ucrania alrededor del 50% del trigo que consumen y que actualmente ya se enfrentan a un escenario de inseguridad alimentaria. Resulta difícil exagerar la importancia de la interrupción de la cadena de alimentos básicos. Cabe recordar que el aumento de los precios del trigo en 2007 y 2008, como consecuencia de una caída de las cosechas, fue uno de los desencadenantes de la ola de protestas sociales en buena parte del Norte de África, la denominada Primavera Árabe.

Cotización contratos futuros trigo (centavos $ /bushel)

Fuente: Nasdaq

│Bolsas internacionales

Hasta el comienzo de las hostilidades las bolsas mundiales habían comenzado el año 2022 en tono negativo, perdiendo el SP500 cerca de un 6% desde los máximos históricos alcanzados justo al acabar el año. La principal razón no era la tensión geopolítica sino la preocupación por la inflación, que alcanzó en enero de 2022 un 7,5% en EE.UU. y un 5,6% en la UE, lo que invitaba a pensar que la política monetaria iba a ser más restrictiva de lo previsto, con una posible subida ya de medio punto por parte de la Reserva Federal en la próxima reunión de marzo. La pasada semana (hasta el día 23 de febrero, la víspera de que se produjera la ocupación por parte de Rusia del Donbás) los mercados cayeron moderadamente durante tres días seguidos por el impacto de una posible invasión rusa. El mismo día 24 de febrero, con el inicio de la invasión, los mercados europeos cayeron con fuerza, con el Daxx alemán cayendo prácticamente un 4% en el día. Sin embargo, con las bolsas europeas ya cerradas y una vez que la bolsa americana inició la sesión con fuertes pérdidas, se produjo un giro inesperado tras el anuncio por parte del presidente Biden de la sanciones inicialmente acordadas por los miembros de la OTAN. El mercado recuperó las perdidas e incluso terminaba ligeramente en positivo. Así pues, el pasado día 25, mientras comenzaban los encarnizados combates a pocos kilómetros de Kiev, las bolsas europeas rebotaban con fuerza y en muchos casos los índices cerraban sorprendentemente en niveles similares a los marcados antes de la invasión. La explicación hay que buscarla en que en primer lugar, ha quedado descartada cualquier respuesta militar por parte de la OTAN; en segundo lugar, con las restricciones anunciadas el jueves, al excluir el SWIFT y, sobre todo, los pagos por la compra de gas ruso por parte de Europa se limitaba el daño económico más allá de Rusia. No obstante, el domingo 27 de febrero, y en parte motivado por las críticas a la suavidad de las sanciones, los aliados anunciaban una nueva ronda, se incluía parcialmente el SWIFT y se dirigían contra el Banco Central ruso, por lo que es de esperar que nuevamente las bolsas calibren el daño o efecto boomerang que tendrán las sanciones en las economías occidentales, con caídas a partir de este mismo lunes 28 de febrero.

│Mercados de deuda, eurodólar y política monetaria

Seguramente el mayor daño económico que pueden sufrir las economías occidentales como consecuencia de la guerra en Ucrania es el derivado del impacto sobre las materias primas (ver apartado sector energético en esta publicación) y el agravamiento de las tensiones de precios que de esto se derive. Así, en principio, podría pensarse que el conflicto podría forzar incluso mayores subidas de tipos de lo esperado, para frenar la ya elevada inflación. Sin embargo, los mercados de deuda la pasada semana han zigzagueado registrando en general una caída de las rentabilidades. Esto se debe, en primer lugar, al papel de valor refugio de los mercados de deuda frente a la bolsa y, también, a la posibilidad de que los responsables de la política monetaria en ambos lados del Atlántico moderen su tono restrictivo por temor a provocar una nueva recesión. El bono a 10 años americano cerró la semana pasada en el 1,9%, nivel prácticamente similar al marcado al inicio de la misma. La rentabilidad del bono alemán si caía ligeramente por debajo del 0,2% marcado a principios de la semana. El euro acusaba con claridad en su cotización el mayor impacto que la guerra en Ucrania tiene sobre la UE, con descensos de cerca del 2% en la semana, hasta llegar a mínimos del año del 1,11 frente al dólar. Las sanciones occidentales, por su parte, han provocado el colapso del rublo, que perdía un 30% de su valor desde el inicio de la jornada, lo que ha propiciado que el Banco central de Rusia subiese bruscamente los tipos.

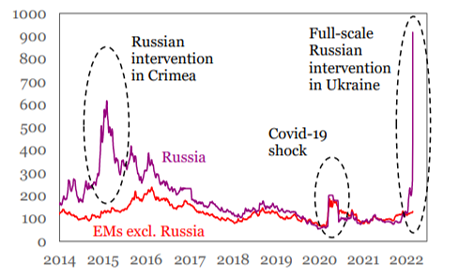

│Impacto en los países emergentes

Las tensiones generadas por el conflicto desembocarán en una mayor aversión al riesgo, lo que inevitablemente acabará impactando sobre las economías emergentes. Tal y como ya se ha comentado, los inversores tienden a abandonar los activos de mayor riesgo hacia activos refugio como el oro o la deuda púbica de las economías avanzadas. Tanto Rusia como Ucrania han visto el spread de los CDS (credit default swap o permuta de incumplimiento crediticio) escalar a niveles récord. Sin embargo, por el momento, el impacto en los CDS de los países emergentes (excluido Rusia) ha sido limitado, tal y como ocurrió con la invasión de Crimea y el posterior conflicto en el Donbás que se desató en 2014. Por el momento, Turquía ha sido la economía emergente más damnificada, lo que no sorprende teniendo en cuenta los estrechos vínculos económicos con Rusia y Ucrania.

Evolución CDS (puntos básicos)

Fuente: IIF, Bloomberg

En cualquier caso, todavía es pronto para conocer el impacto de la guerra (y de las sanciones) más allá de la reacción de los mercados. Las economías emergentes de Europa de Este son las más vulnerables por sus vínculos históricos y financieros con Rusia. No obstante, el resto de emergentes también se van a ver afectados por varios canales. Por una parte, una escalada de las presiones inflacionistas podría adelantar la subida de tipos de la Reserva Federal, lo que penalizaría enormemente los países fuertemente endeudados en dólares, como es el caso de Sudáfrica, Turquía y muchas economías latinoamericanas. Preocupa también el impacto que la subida de precios de los alimentos puede tener sobre muchos países emergentes (ver apartado Industria alimentaria en este mismo documento) y en desarrollo cuyos niveles de pobreza y desnutrición se han disparado por la crisis sanitaria. No podemos descartar que, si el conflicto se prolonga y el precio de los alimentos se dispara, seamos testigos de crecientes tensiones sociales que pongan en jaque a los gobiernos con menores apoyos. Por último, en cuanto a la subida del precio de los hidrocarburos, beneficiará a países como Nigeria, Angola, Colombia y Brasil, exportadores de estos productos, mientras que penalizará enormemente a los países importadores, lo que aumentará sus necesidades de financiación en un contexto de encarecimiento del crédito.

(1) Los Acuerdos de Minsk II pusieron fin a los enfrentamientos entre el Ejército ucraniano y las fuerzas separatistas ubicadas en los oblast de Lugansk y Donestk. Los acuerdos establecían una hoja de ruta para iniciar el proceso de paz y reintegrar las regiones separatistas del país en el país concediéndoles un “estatus especial”. Sin embargo, el cumplimiento de los Acuerdos ha sido nulo y las escaramuzas entre ambos bandos nunca han cesado.