29 jul 2021

La inversión global desciende un 35% en 2020 por la Gran Pandemia

El retroceso de los movimientos de capital por efecto del Covid-19 ha sido de calado al situarse en 2020 un 20% por debajo del receso de 2009, tras el ‘credit-crunch’.

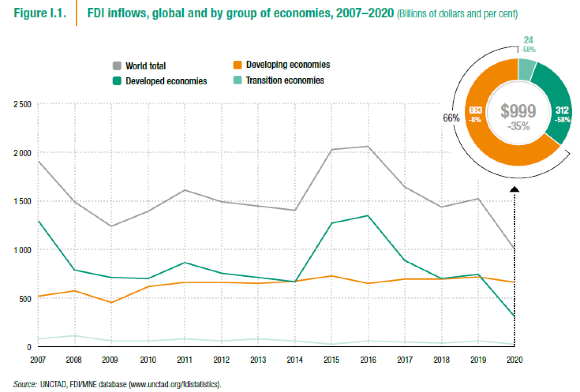

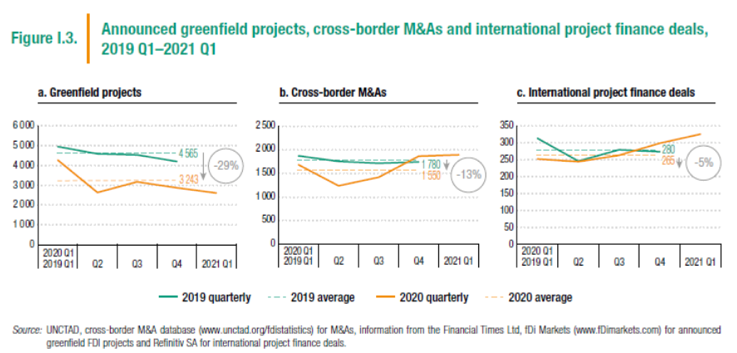

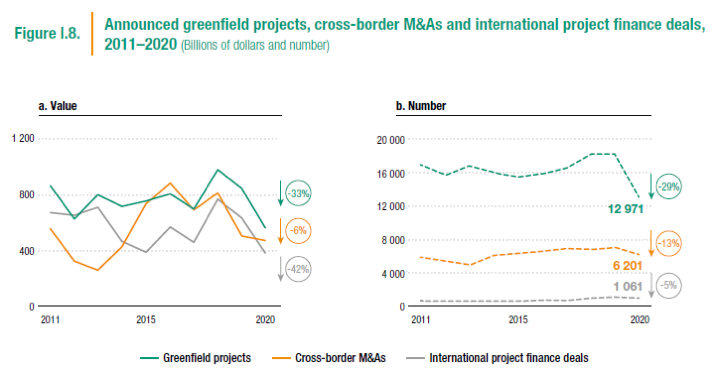

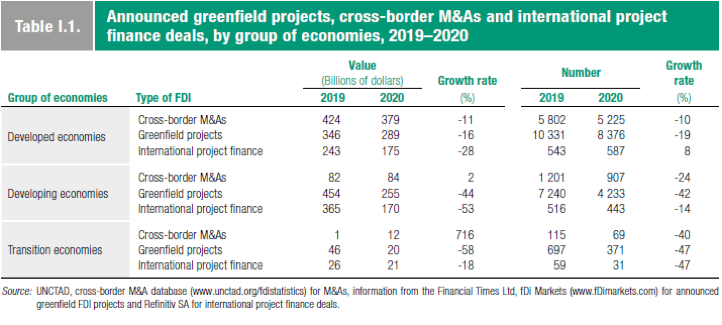

La caída libre de los flujos de FDI en el mundo fue “dramática”: descendió desde los 1,5 billones de dólares de 2019 a rozar el billón en el conjunto de 2020. Una pérdida de vigor del 35% y casi un 20% por debajo de los registros de 2009. Con los mercados emergentes revelando una mayor resistencia a la entrada de capitales del exterior, ya que contabilizaron las dos terceras partes de los movimientos inversores. Los datos, de la Unctad, la Agencia de Naciones Unidas para el Comercio y el Desarrollo y la institución habilitada para certificar la evolución de las inversiones globales, incide en los especiales daños colaterales que la crisis sanitaria infringió a las potencias industrializadas. Su receso del 58% de los flujos de inversión directa “se achaca, en gran medida, a las oscilaciones causadas por las transacciones corporativas y a las transferencias financieras internas” para abordar las restricciones de liquidez. Frente al retroceso del 8% de FDI en el área emergente y en desarrollo. Sin embargo, las economías de rentas altas han cancelado muchos menos proyectos de inversión, fenómeno que ha arraigado tras los últimos planes de estímulo y los programas de infraestructuras. En el bloque emergente, el número de nuevos proyectos se redujeron en un 42% -principalmente, de cariz medioambiental y de neutralidad energética- y los acuerdos de financiación de los mismos se contrajeron en un 14%. De una profundidad más aguda que el 19% en las naciones industrializadas que, además, lograron aumentar en un 8% las líneas crediticias sobre sus proyectos de infraestructuras.

La Unctad explica que durante la primera mitad de 2020 “todos los componentes de la FDI se desplomaron”, empujados por una pérdida de flujos de inversión bursátiles “de más del 50%”, lo que condujo, a su vez, a una caída de beneficios de las multinacionales del 36% de promedio y a otro retroceso de “recolocaciones de inversiones y recursos hacia sus filiales en el exterior”. Un vector determinante en los movimientos de FDI globales. Si bien, en el segundo semestre, el panorama cambió. Los acuerdos de financiación internacional se recuperaron con celeridad y el planteamiento de fusiones y adquisiciones (M&A) volvieron a estar en las mesas de negociación de los consejos de administración de las empresas. Aunque hubo una “significativa” alteración en esta tendencia, según zonas geográficas. Debido, esencialmente, a la asimetría de los planes de ayuda estatales, de los confinamientos sociales y de la prolongación de las hibernaciones de las economías. Europa fue, de largo, el espacio industrializado más afectado. El descenso de FDI fue del 80%. Dirigido por sus principales mercados. En América del Norte, del 42%. En EEUU, sus caídas se fraguaron por los procesos de reestructuración de su sector privado y la redistribución interna de sus ganancias. En África fue del 16%, hasta los 40.000 millones de dólares, un nivel desconocido en quince años. Con pérdida de proyectos verdes -claves para su industrialización- del 62%. Asia fue el área más resiliente. Con China incrementando, incluso, en un 6%, hasta los 149.000 millones de dólares, sus registros de entrada de inversiones. Las naciones del Sudeste Asiático se dejaron un 25% por los esfuerzos para restaurar las cadenas de valor intensivas; otro factor determinante de la FDI. India también sorteó el receso de capitales foráneos. Sobre todo, por la efervescente actividad final de procesos de M&A protagonizados por sus compañías. En América Latina, el descenso fue del 45%, hasta los 88.000 millones de dólares. Por haber sufrido de manera más virulenta las oleadas de contagios del Covid-19, las consecuencias económicas de la crisis y por su alta dependencia de las inversiones foráneas sobre sus industrias de materias primas y sobre su actividad turística; ambas colapsadas.

Los expertos de la Unctad también resaltan la escalada de los valores sostenibles en las plazas bursátiles a lo largo de 2020. “Los productos de inversión con sello verde totalizaron 3,2 billones de dólares en los mercados de capitales”. Más de un 80% por encima de la cota alcanzada en el ejercicio precedente. Vehículos que incluyen fondos sostenibles y bonos verdes. De igual modo, ensalzan la progresión de las fusiones y adquisiciones. Las M&A transfronterizas superaron los 475.000 millones de dólares, una caída amortiguada, de solo el 6% respecto a 2019, por el boom de acuerdos en la última mitad del ejercicio. De manera concreta, en la industria de alimentación y bebidas donde la integración de Unilever del Reino Unido y de Países Bajos por 81.000 millones de dólares abanderó las operaciones. Tras este sector, el de información y comunicación y el del negocio farmacéutico fueron los más intensivos. Aunque también aumentaron notablemente la venta de activos con vitola digital en una amplia variedad de industrias. Principalmente, en la de manufacturas, informática, electrónica, productos ópticos y equipamiento eléctrico y en el de la tecnología de la información. O las alianzas empresariales entre compañías de investigación bio-médica, como la de Pfizer (EEUU) y BioNTech (Alemania).

El ciclo de negocios post-Covid, no obstante, podría ser mucho menos dependiente de los flujos de recepción de capitales de China. Así lo advierte un grupo de economistas de Citigroup en una nota a inversores. Su analista jefe, David Lubin, precisa que el gigante asiático dejará de ser el claro epicentro de los FDI internacionales. O, para ser más exactos, no acaparará tantos capitales del exterior. “El mapa inversor global se expandirá y estará más diversificado”. Entre 2010 y 2019 China ha contribuido al 47% del crecimiento de las inversiones y al 33% del dinamismo del PIB, en términos mundiales. “Su hegemonía toca a su fin” para poder sufragar los enormes esfuerzos fiscales y monetarios. La contribución de las potencias industrializadas al PIB volverá a superar al de los mercados emergentes este año. Por primera vez desde 2006. A su juicio, Pekín también protagonizará medidas intervencionistas y de nacionalismo económico para reducir los riesgos y las vulnerabilidades de sus cadenas de valor, lo que “hará emerger el vínculo entre inversiones y comercio”. “El repunte del proteccionismo frente a la globalización hará oscilar y fluctuar los movimientos de capital y de servicios, que se debilitarán en relación a tiempos pasados”. Para Lubin esta pérdida de influencia de los flujos de capital hacia China “no resultará precisamente una satisfacción” para el ciclo de negocios post-Covid.

Más populares

15 consejos y ejemplos para vender tu nuevo producto o servicio

Los seis elementos clave para elaborar un buen presupuesto

Conoce los países más endeudados del mundo

Breve historia de la inteligencia artificial: el camino hacia la empresa

Qué es y para qué sirve el modelo Canvas

Te podría interesar

Contacta con nosotros

Envíanos tus datos mediante este formulario y nos pondremos en contacto contigo lo antes posible.

Estaremos encantados de ayudarte.

Llámanos 900 115 000

Horario de Atención al Cliente de 8:30 a 18:30 de lunes a jueves y de 8:30 a 16:00 los viernes

Llámanos 900 115 000

Horario de Atención al Cliente de 8:30 a 18:30 de lunes a jueves y de 8:30 a 16:00 los viernes

Solicita información

Déjanos tus datos y nos pondremos en contacto contigo